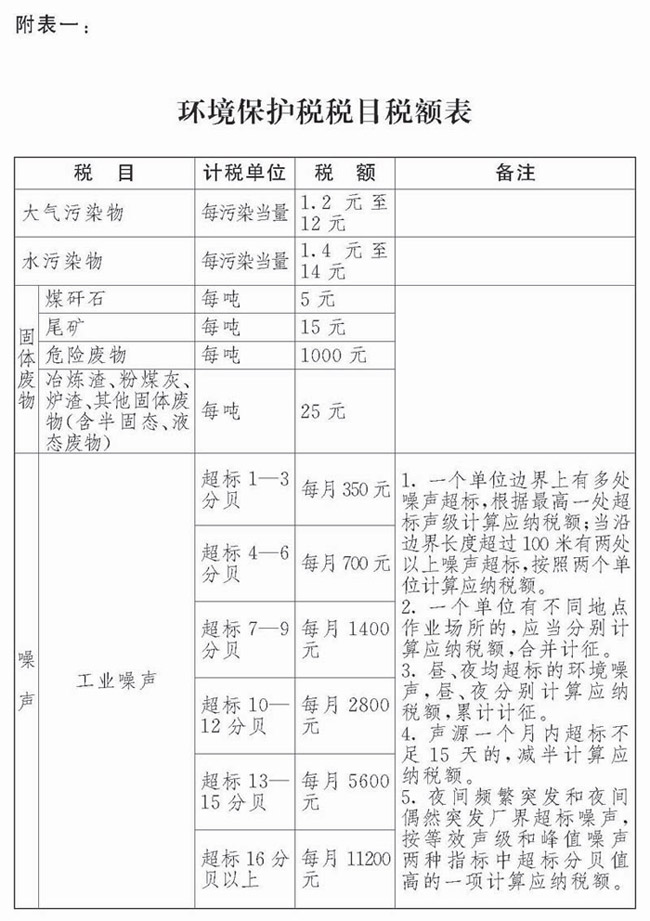

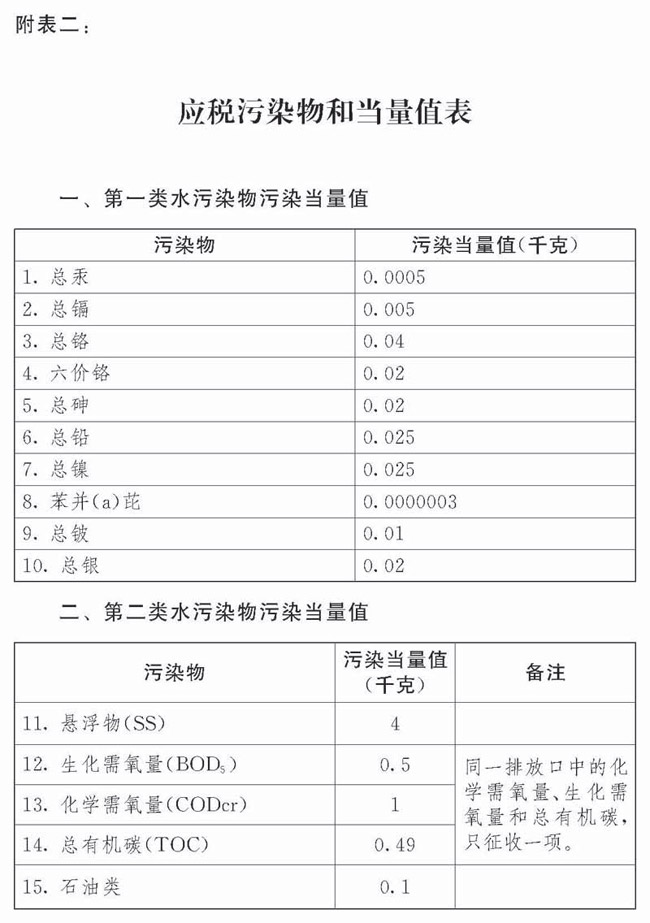

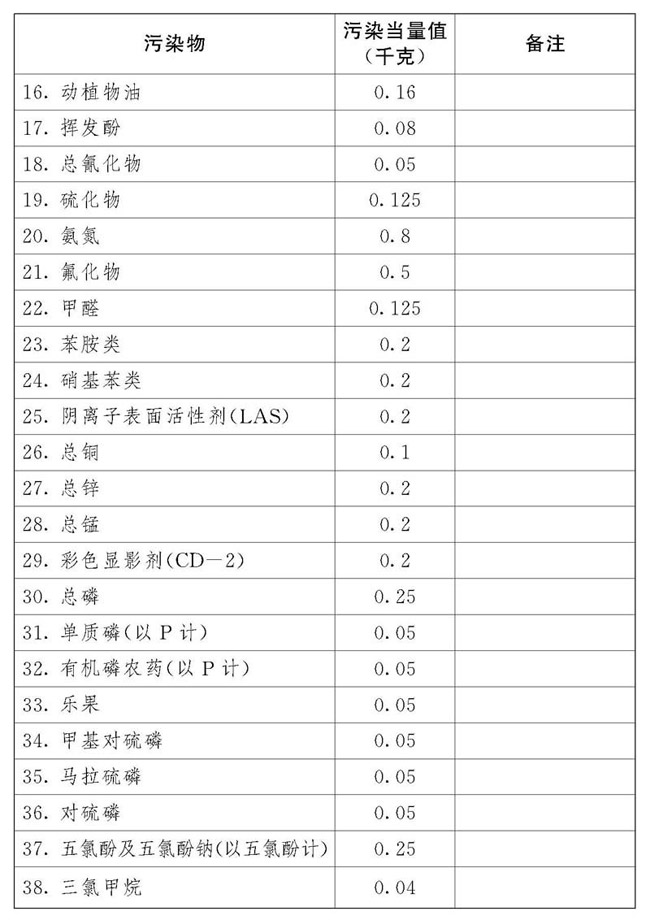

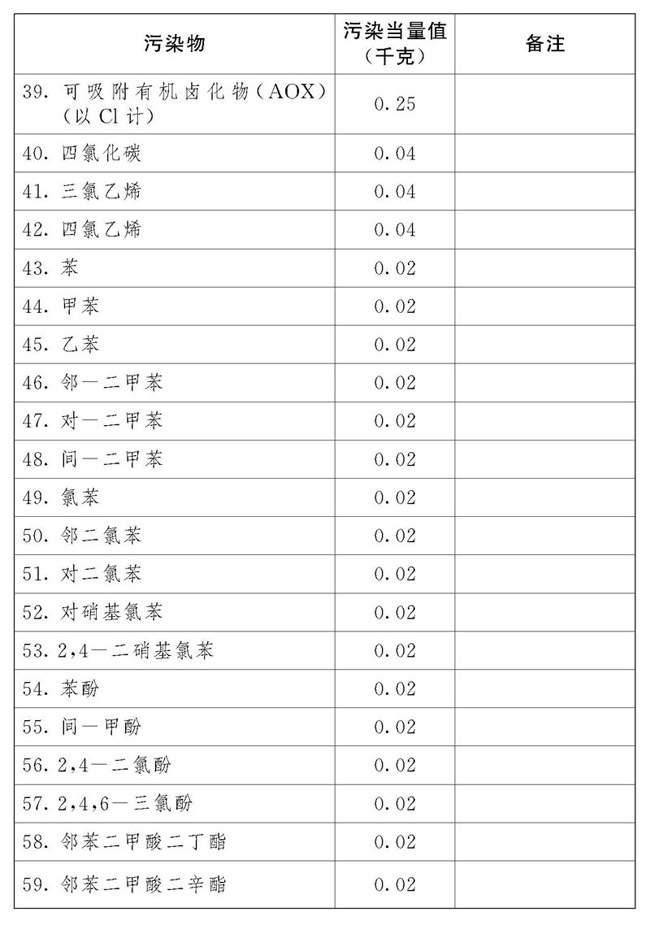

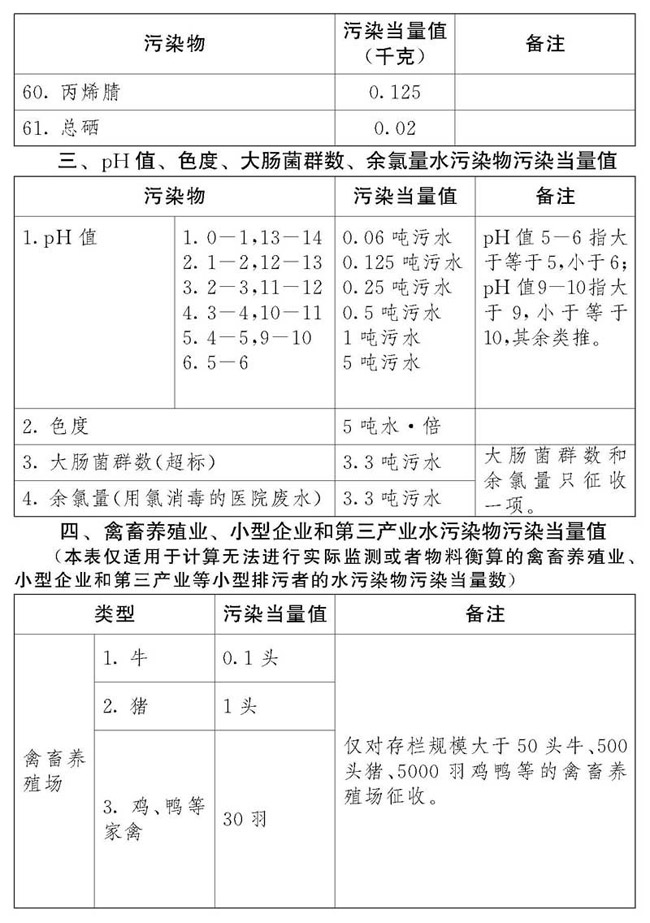

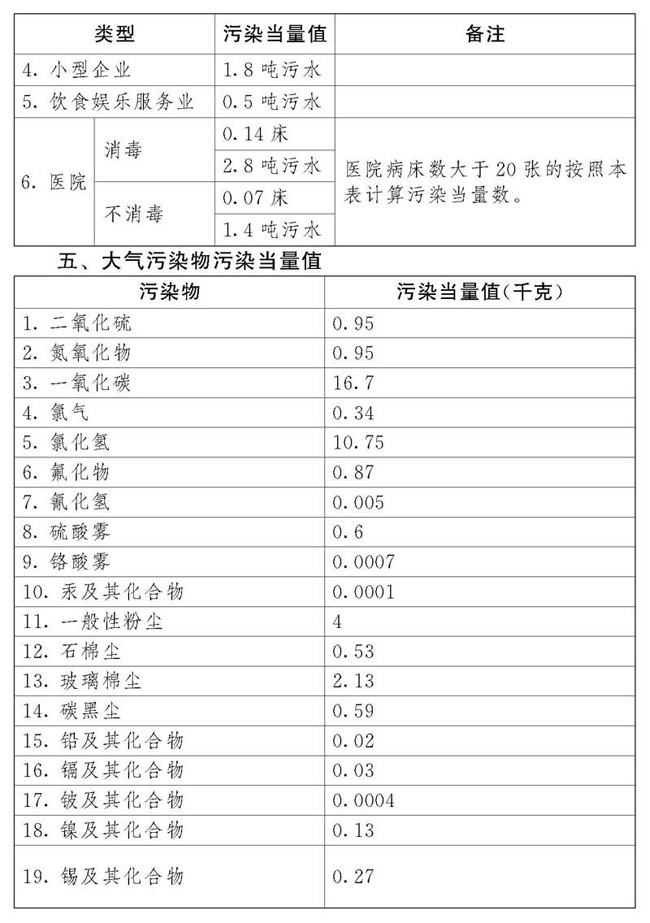

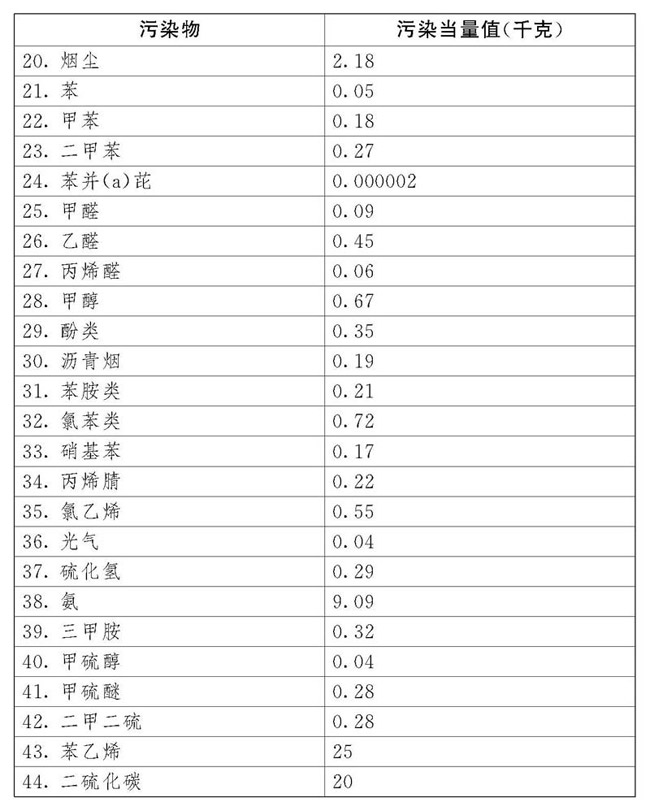

ЃЈ2016Фъ12дТ25ШеЕкЪЎЖўНьШЋЈшЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЖўЪЎЮхДЮЛсвщЭЈЙ§ЁЁИљОн2018Фъ10дТ26ШеЕкЪЎШ§НьШЋЙњЁгШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкСљДЮЛсвщЁЖЙигкаоИФЁДжаЛЊШЫУёЙВКЭЙњвАЩњЖЏЮяБЃЛЄЗЈЁЕЕШЪЎЮхВПЗЈТЩЕФОіЖЈЁЗаое§ЃЉ

ФПЁЁЁЁТМ

ЁЁЁЁЕквЛеТЁЁзмЁЁЁЁдђ

ЁЁЁЁЕкЖўеТЁЁМЦЫАвРОнКЭгІФЩЫАЖю

ЁЁЁЁЕкШ§еТЁЁЫАЪеМѕУт

ЁЁЁЁЕкЫФеТЁЁеїЪеЙмРэ

ЁЁЁЁЕкЮхеТЁЁИНЁЁЁЁдђ

ЕквЛеТЁЁзмЁЁЁЁдђ

ЁЁЁЁЕквЛЬѕЁЁЮЊЁѕСЫБЃЛЄКЭИФЩЦЛЗОГ,МѕЩйЮлШОЮяХХЗХЃЌЭЦНјЩњЬЌЮФУїНЈЩшЃЌжЦЖЈБОЗЈЁЃ

ЁЁЁЁЕкЖўЬѕЁЁдкжаЛЊШЫУёЙВКЭЙњСьгђКЭжаЛЊШЫУёЙВКЭЙњЙмЯНЕФЦфЫћКЃгђЃЌжБНгЯђЛЗОГХХЗХгІЫАЮлЉIЁЁШОЮяЕФЁдЦѓвЕЪТвЕЕЅЈЮЛКЭЦфЫћЩњВњОгЊепЮЊЛЗОГБЃЛЄЫАЕФФЩЫАШЫЃЌгІЈwЕБвРееБОЗЈЙцЖЈНЩФЩЛЗОГБЃЛЄЫАЁЃ

ЁЁЁЁЕкШ§ЬѕЁЁБОЗЈЫљГЦгІЫАЮлШОЮяЃЌЪЧжИБОЗЈЫљИНЁЖЛЗОГБЃЛЄЫАЫАЈшФПЫАЖюБэЁЗЁЂЁЖгІЫАЮлШОЮяКЭЕБСПжЕБэЁЗЙцЖЈЕФДѓЦјЮлЁњШОЮяЁЂЫЎЮлШОЮяЁЂЙЬЬхЗЯЮяКЭдыЩљЁЃ

ЁЁЁЁЕкЫФЬѕЁЁгаЯТСаЧщаЮжЎвЛЕФЃЌВЛЪєгкжБНгЯђЛЗОГХХЗХЮлШОЮяЃЌВЛНЩФЩЯргІЮлШОЮяЕФЛЗОГБЃЛЄЫАЃК

ЁЁЁЁЃЈвЛЃЉЦѓвЕЪТвЕЕЅЁ§ЮЛКЭЦфЫћЩњВњОгЊепЯђвРЗЈЩшСЂЕФЮлЫЎМЏжаДІРэЁЂЩњЛюРЌЛјМЏжаДІРэГЁЫљЁЧХХЗХгІЫАЮлЉIЁЁШОЮяЕФЃЛ

ЁЁЁЁЃЈЖўЃЉЦѓвЕЪТвЕЕЅЮЛКЭЦфЫћЩњВњОгЊепдкЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъЁёзМЕФЩшЪЉЁЂГЁЫљжќДцЛђепДІжУЙЬЬхЗЯЮяЁМЕФЁЃ

ЁЁЁЁЕкЮхЬѕЁЁвРЗЈЩшСЂЕФГЧЯчЮлЫЎМЏжаДІРэЁЂЩњЛюРЌЛјМЏЁКжаДІРэГЁЫљГЌЙ§ЙњМвКЭЕиЗНЙцЖЈЕФХХЗХБъзМЯђЛЗОГХХЗХгІЫАЮлШОЮяЕФЃЌгІЕБНЩФЩЛЗОГБЃЛЄЫАЁЃ

ЁЁЁЁЦѓвЕЪТвЕЕЅЮЛКЭЦфЫћЩњВњОгЊепжќДцЛђепДІжУЙЬЬхЗЯЮяВЛЗћКЯЙњМвЁаЁЁКЭЕиЗНЛЗІюОГБЃЛЄБъзМЕФЃЌгІЕБНЩФЩЛЗОГБЃЛЄЫАЁЃ

ЁЁЁЁЕкСљЬѕЁЁЛЗОГБЃЁЦЛЄЫАЕФЫАФПЁЂЫАЖюЃЌвРееБОЗЈЫљИНЁЖЛЗОГБЃЛЄЫАЫАЁіФПЫАЖюБэЁЗжДааЁЃ

ЁЁЁЁгІЫАДѓЦјЮлЁіШОЮяКЭЫЎЮлШОЮяЕФОпЬхЪЪгУЫАЖюЕФШЗЖЈКЭЕїећЃЌгЩЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎЭГГяПМТЧБОЕиЈЧјЛЗОГГадиФмСІЁЂЮлШОЮяХХЗХЯжзДКЭОМУЩчЛсЩњЬЌЗЂеЙФПБъвЊЧѓЃЌдкБОЗЈЫљИНЁЖЛЗОГБЃЛЄЫАЫАФПЫАЈyЖюБэЁЗЙцЖЈЕФЫАЖюЗљЖШФкЬсГіЃЌБЈЭЌМЖШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсОіЖЈЃЌВЂБЈШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсКЭЁѕЁЁЙњЮёдКБИАИЁЃ

ЕкЖўеТЁЁМЦЫАвРОнКЭгІФЩЫАЖю

ЁЁЁЁЕкЦпЬѕЁЁгІЫАЮлШОЮяЕФМЦЫАвРОнЃЌАДееЯТЈСаЗНЗЈШЗЖЈЃК

ЁЁЁЁЃЈвЛЃЉгІЫАДѓЦјЁѕЮлШОЮяАДееЮлШОЮяХХЗХСПелКЯЕФЮлШОЕБСПЪ§ШЗЖЈЃЛ

ЁЁЁЁЃЈЖўЃЉгІЫАЫЎЮлШОЮяАДееЮлШОЮяХХЗХСПелКЯЕФЮлШОЕБСПЪ§ШЗЖЈЃЛ

ЁЁЁЁЃЈШ§ЃЉгІЫАЙЬЄзЬхЗЯЮяАДееЙЬЬхЗЯЮяЕФХХЗХСПШЗЖЈЃЛ

ЁЁЁЁЃЈЫФЃЉгІЫАдыЈЩљАДееГЌЙ§ЙњМвЙцЖЈБъзМЕФЗжБДЪ§ШЗЖЈЁЃ

ЁЁЁЁЕкАЫЬѕЁЁгІЫАДѓЦјЮлШОЮяЁЂЫЎЮлШОЮяЕФЮлШОЕБСПЪ§ЃЌвдИУЮлШОЮяЕФХХЗХСПГ§вдИУЁПЮлШОЮяЕФЮлШОЕБСПжЕМЦЫуЁЃУПжжгІЫАДѓЦјЮлШОЮяЁЂЫЎЮлШОЮяЕФОпЬхЮлШОЕБЁЩСПжЕЃЌвРееБОЗЈЫљИНЁЖгІЫАЮлШОЮяКЭЕБСПжЕБэЁЗжДааЁЃ

ЁЁЁЁЕкОХЬѕЁЁУПвЛХХЗХПкЛђепУЛгаХХЗХПкЕФгІЫАДѓЦјЮлШОЮяЃЌАДееЮлШОЕБСПЪ§ДгДѓЕНЃР аЁХХађ,ЖдЧАШ§ЯюЮлШОЮяеїЪеЛЗОГБЃЛЄЫАЁЃ

ЁЁЁЁУПвЛХХЗХПкЕФгІЫАЫЎЮлШОЮяЃЌАДееБОЗЈЫљИНЁЖгІЫАЮлШОЮяКЭЕБСПжЕБэЁЗЃЌЧјЗжЕквЛРрЫЎЁіЮлШОЮяКЭЦфЫћРрЫЎЮлШОЮяЃЌАДееЮлШОЕБСПЪ§ДгДѓЕНЁдаЁХХађЃЌЖдЕквЛРрЫЎЮлШОЈЮяАДееЧАЮхЯюеїЪеЛЗОГБЃЛЄЫАЃЌЖдЦфЫћРрЫЎЮлШОЮяАДееЧАШ§ЯюеїЪеЛЗОГБЃЛЄЫАЁЃ

ЁЁЁЁЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎИљОнБОЕиЧјЮлШОЮяМѕХХІюЕФЬиЪташвЊЃЌПЩвддіМгЭЌвЛЈХХЗХПкеїЪеЛЗОГБЃЛЄЫАЕФгІЫАЮлШОЮяЯюФПЪ§ЃЌБЈЭЌМЖШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсОіЖЈЃЌВЂБЈШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсКЭЙњЮёдКБИАИЁЃ

ЁЁЁЁЕкЪЎЬѕЁЁгІЫАДѓЦјЮлШОЮяЁЂЫЎЮлШОЮяЁЂЙЬЬхЗЯЮяЕФХХЗХСПКЭдыЩљЕФЗжБДЪ§ЃЌАДееЯТСаЗНІЦЗЈКЭЫГађМЦЫуЃК

ЁЁЁЁЃЈвЛЃЉФЩЫАШЫАВзАЪЙгУЗћКЯЙњМвЙцЖЈКЭМрВтЙцЗЖЕФЮлШОЮяздЖЏМрВтЩшБИЕФЃЌАДееЮлШОЮяздЖЏМрВтЪ§ОнМЦЫуЃЛ

ЁЁЁЁЃЈЖўЃЉФЩЫАШЫЮДАВзАЪЙгУЮлШОЮяздЖЏМрВтЩшБИЕФЃЌАДееМрВтЛњЙЙГіОпЕФЗћКЯЁёЙњМвгаЙиЙцЖЈКЭМрВтЙцЗЖЕФМрВтЪ§ОнМЦЫуЃЛ

ЁЁЁЁЃЈШ§ЃЉвђХХЗХЮлШОЮяжжРрЖрЕШдвђВЛОпБИМрВтЬѕМўЕФЃЌАДееЙњЮёдКЩњЬЌЛЗОГЂйжїЙмВПУХЙцЖЈЕФХХЮлЁјЯЕЪ§ЁЂЮяСЯКтЫуЗНЗЈМЦЫуЃЛ

ЁЁЁЁЃЈЫФЃЉВЛФмАДееБОЬѕЕквЛЯюжСЕкШ§ЯюЙцЖЈЕФЗНЗЈМЦЫуЕФЁЛЃЌАДееЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎЩњЬЌЛЗОГЂйжїЙмВПУХЙцЖЈЕФГщбљВтЫуЕФЗНЗЈКЫЖЈМЦЫуЁЃ

ЁЁЁЁЕкЪЎвЛЬѕЁЁЛЗОГБЃЛЄЫАгІФЩЫАЖюАДееЯТСаЗНЗЈМЦЫуЃК

ЁЁЁЁЃЈвЛЃЉгІЫАДѓЦјЮлШОЈЮяЕФгІФЩЫАЖюЮЊЮлШОЕБСПЪ§ГЫвдОпЬхЈKЪЪгУЫАЖюЃЛ

ЁЁЁЁЃЈЖўЃЉгІЫАЫЎЮлШОЮяЕФгІФЩЫАЖюЮЊЮлШОЕБСПЪ§ГЫвдОпЬхЪЪгУЫАЖюЃЛ

ЁЁЁЁЃЈШ§ЃЉгІЫАЙЬЬхЗЯЮяЕФгІФЩЫАЖюЮЊЙЬЬхЗЯЮяХХЗХСПГЫвдОпЬхЪЪгУЫАЖюЈЃЛ

ЁЁЁЁЃЈЫФЃЉгІЫАдыЩљЕФгІФЩЫАЖюЮЊГЌЙ§ЙњМвЙцЖЈБъзМЕФЗжБДЪ§ЖдгІЕФОпЬхЪЪгУЫАЖюЁЃ

ЕкШ§еТЁЁЫА Ъе Мѕ Ут

ЁЁЁЁЕкЪЎЖўЬѕЁЁЯТСаЧщаЮЃЌднгшУтеїЁИЛЗОГБЃЛЄЫАЃК

ЁЁЁЁЃЈвЛЃЉХЉвЕЩњВњЃЈВЛАќРЈЙцФЃЛЏбјжГЃЉХХЗХгІЫАЮлШОЮяЕФЃЛ

ЁЁЁЁЃЈЖўЃЉЛњЖЏГЕЁЂЬњТЗЛњГЕЁЂЗЧЕРТЗвЦЖЏЛњаЕЁЂДЌВАКЭКНПеЦїЕШСїЖЏЮлШОдДХХЗХгІЫАЮлШОЮяЕФЃЛ

ЁЁЁЁЃЈШ§ЃЉвРЗЈЩшСЂЕФГЧЯчЮлЫЎМЏжаДІРэЁЂЩњЛюРЌЛјМЏжаДІРэГЁЫљХХЗХЯргІгІЫАЮлШОЮяЃЌВЛГЌЙ§ЙњМвКЭЕиЗНЙцЖЈЕФХХЗХБъзМЕФЃЛ

ЁЁЁЁЃЈЫФЃЉФЩЫАШЫзлКЯРћгУЕФЙЬЬхЗЯЮяЃЌЗћКЯЙњМвКЭЕиЗНЛЗОГБЃЛЄБъзМЕФЃЛ

ЁЁЁЁЃЈЮхЃЉЙњЮёдКХњзМУтЫАЕФЦфЫћЧщаЮЁЃ

ЁЁЁЁЧАПюЕкЮхЯюУтЫАЙцЖЈЃЌгЩЙњЮёдКБЈШЋЙњШЫУёДњБэДѓЛсГЃЈvЮёЮЏдБЛсБИАИЁЃ

ЁЁЁЁЕкЪЎШ§ЬѕЁЁФЩЫАШЫХХЗХгІЫАДѓЦјЮлШОЮяЛђепЫЎЮлШОЮяЕФХЈЖШжЕЕЭгкЙњМвКЭЕиЗНЙцЖЈЕФЮлШОЮяХХЗХБъзМАйЗжжЎШ§ЪЎЕФЃЌМѕАДАйЗжжЎЦпЪЎЮхеїЪеЛЗОГБЃЁоЛЄЫАЁЃФЩЫАШЫХХЗХгІЫАДѓЦјЮлШОЮяЛђепЫЎЮлШОЮяЕФХЈЖШжЕЕЭгкЙњМвКЭЕиЗНЙцЖЈЕФЮлШОЮяХХЗХБъзМАйЗжжЎЮхЪЎЕФЃЌМѕАДАйЗжЈwжЎЮхЪЎеїЪеЛЗОГБЃЛЄЫАЁЃ

ЕкЫФеТЁЁеї Ъе Йм Рэ

ЁЁЁЁЕкЪЎЫФЬѕЁЁЛЗОГБЃЛЄЫАгЩЁюЫАЮёЛњЙивРееЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЁэЗЈЁЗКЭБОЗЈЕФгаЙиЙцЁєЖЈеїЪеЙмРэЁЃ

ЁЁЁЁЩњЬЌЛЗОГжїЙмВПУХвРееБОЗЈКЭгаЙиЛЗОГБЃЛЄЗЈТЩЗЈЙцЕФЙцЖЈИКд№ЖдЮлШОЮяЕФМрВтЙмРэЁЃ

ЁЁЁЁЯиМЖвдЩЯЕиЗНШЫУёеўИЎгІЕБНЈСЂЫАЮёЛњЙиЁЂЩњЬЌЛЗОГЁсжїЙмВПУХКЭЦфЫћЯрЙиЕЅЮЛЗжЙЄазїЙЄзїЛњжЦЃЌМгЧПЛЗОГБЃЛЄЫАеїЪеЙмРэЃЌБЃеЯЫАПюМАЪБзуЖюШыПтЁЃ

ЁЁЁЁЕкЪЎЮхЬѕЁЁЩњЬЌЛЗОГжїЙмВПУХКЭЫАЮёЛњЙигІЕБНЈСЂЩцЫАаХЯЂЙВЯэЦНЬЈКЭЙЄЁязїХфКЯЛњжЦЁЃ

ЁЁЁЁЩњЬЌЛЗОГжїЙмВПУХгІЕБНЋХХЮлЕЅЮЛЕФХХЮлаэПЩЁЂЮлШО eЮяХХЗХЪ§ОнЁЂЛЗОГЮЅЗЈКЭЪмааеўДІЗЃЧщПіЕШЛЗОГБЃЛЄЯрЙиаХЯЂЃЌЖЈЦкНЛЫЭЫАЮёЛњЙиЁЃ

ЁЁЁЁЫАЮёЛњЙигІЕБНЋФЩЫАШЫЕФФЩЁўЫАЩъБЈЁЂЫАПюШыПтЁЂМѕУтЫАЖюЁЂЧЗНЩЫАПювдМАЗчЯевЩЕуЕШЛЗІЗ ОГБЃЛЄЫАЩцЫАаХЯЂЃЌЖЈЦкНЛЫЭЩњЬЌЛЗОГжїЙмВПУХЁЃ

ЁЁЁЁЕкЪЎСљЬѕЁЁФЩЫАвхЮёЗЂЩњЪБМфЮЊФЩЫАШЫХХЗХгІЫАЮлШОЮяЁЦЕФЕБШеЁЃ

ЁЁЁЁЕкЪЎЦпЬѕЁЁФЩЫАШЫгІЕБЯђгІЁяЫАЮлШОЮяХХЗХЕиЕФЫАЮёЛњЙиЩъБЈНЩФЩЛЗОГБЃЛЄЫАЁЃ

ЁЁЁЁЕкЪЎАЫЬѕЁЁЛЗОГБЃЛЄЫААДдТЁїМЦЫуЃЌАДМОЩъБЈНЩФЩЁЃВЛФмАДЙЬЖЈЦкЯоМЦЫуНЩФЩЕФЃЌПЩвдАДДЮЩъБЈНЩФЩЁЃ

ЁЁЁЁФЩЫАШЫЩъБЈНЩФЩЪБЃЌгІЕБЯђЁћЫАЮёЛњЙиБЈЫЭЫљХХЗХгІЫАЮлШОЮяЕФжжРрЁЂЪ§СПЃЌДѓЦјЮлШОЮяЁЂЫЎЮлШОЮяЕФХЈЖШжЕЃЌвдМАЫАЮёЛњЙиИљОнЪЕМЪашвЊвЊЧѓФЩЫАШЫІЦЁЁБЈЫЭЕФЦфЫћФЩЫАзЪСЯЁЃ

ЁЁЁЁЕкЪЎОХЬѕЁЁФЩЫАШЫАДМОЩъБЈНЩФЩЕФЃЌгІЕБздМОЖШжеСЫжЎШеЦ№ЪЎЮхШеФкЃЌЯђЫАЮёЛњЙиАьРэЁОФЩЫАЩъБЈВЂНЩФЩЫАПюЁЃФЩЫАШЫАДДЮЩъБЈНЩФЩЕФЃЌгІЕБздФЩЫАвхЮёЗЂЩњжЎШеЃРЦ№ЪЎЮхШеФкЃЌЯђЫАЮёЛњЙиАьРэФЩЫАЩъБЈВЂНЩФЩЫАПюЁЃ

ЁЁЁЁФЩЫАШЫгІЕБвРЗЈШчЪЕАьРэФЩЈЫАЩъБЈЃЌЖдЩъЁ№БЈЕФецЪЕадКЭЭъећадГаЕЃд№ШЮЁЃ

ЁЁЁЁЕкЖўЪЎЬѕЁЁЫАЮёЛњЙигІЕБНЋФЩЫАШЫЕФФЩЫАЩъБЈЪ§ОнзЪСЯгыЩњЬЌЛЗОГжїЙмВПУХНЛЫЭЕФЯрЙиЪ§ОнзЪСЯНјааБШЖдЁЃ

ЁЁЁЁЫАЮёЛњЙиЗЂЯжФЩЫАШЫЕФЁюФЩЫАЩъБЈЪ§ОнзЪСЯвьГЃЛђепФЩЫАШЫЮДЁОАДееЙцЖЈЦкЯоАьРэФЩЫАЩъБЈЕФЃЌПЩЁМвдЬсЧыЩњЬЌЛЗОГжїЙмВПУХНјааИДКЫЃЌЩњЬЌЛЗОГжїЙмВПУХгІЕБздЪеЕНЫАЮёЛњЙиЕФЪ§ОнзЪСЯжЎШеЦ№ЪЎЮхШеФкЯђЫАЮёЛњЙиЈГіОпИДКЫвтМћЁЃЫАЮёЛњЙигІЕБАДееЩњЬЌЛЗОГжїЙмВПУХИДКЫЕФЪ§ОнзЪСЯЕїећЁљФЩЫАШЫЕФгІФЩЫАЖюЁЃ

ЁЁЁЁЕкЖўЪЎвЛЬѕЁЁвРееБОЗЈЕкЪЎЬѕЕкЫФЯюЕФЙцЖЈКЫЖЈМЦЫуЮлШОЮяХХЗХСПЕФЃЌгЩЫАЮёЛњЙиЛсЭЌЩњЬЌЛЗОГжїЙмВПУХКЫЈKЖЈЮлШОЮяХХЗХжжРрЁЂЪ§СПКЭгІФЩЫАЖюЁюЁЃ

ЁЁЁЁЕкЖўЪЎЖўЬѕЁЁФЩЫАШЫДгЪТКЃЁібѓЙЄГЬЯђжаЛЊШЫУёЙВКЭЙњЙмЯНКЃгђХХЗХгІЫАДѓЦјЮлШОЮяЁЂЫЎЮлШОЮяЛђепЙЬЬхЗЯЁЗЮяЃЌЩъБЈНЩФЩЛЗОГБЃЛЄЫАЕФОпЬхАьЗЈЃЌгЩЙњЮёдКЫАЮёжїЙмВПУХЛсЭЌЙњЮёдКІЗ ЩњЬЌЛЗОГжїЙмВПУХЙцЖЈЁЃ

ЁЁЁЁЕкЖўЪЎШ§ЬѕЁЁФЩЫАШЫКЭЫАЮёЛњЙиЁЂЩњЬЌЛЗОГжїЙмВПУХМАЦфЙЄзїШЫдБЮЅЗДБОЗЈЙцЈzЖЈЕФЃЌвРееЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЁЖжаЛЊШЫУёЙВКЭЙњЛЗОГБЃЛЄЗЈЁЗКЭгаЙиЗЈТЩЗЈЙцЕФЙцЖЈзЗОПЗЈТЩд№ЁсШЮЁЃ

ЁЁЁЁЕкЖўЪЎЫФЬѕЁЁИїМЖШЫУёеўИЎгІЕБЙФРјФЩЫАШЫМгДѓЛЗОГБЃЛЄНЈЩшЭЖШыЃЌЖдФЩЫАШЫЁЬгУгкЮлШОЮяздЖЏМрВтЩшБИЕФЭЖзЪгшвдзЪН№КЭеўВпжЇЁђГжЁЃ

ЕкЮхеТЁЁИНЁЁЁЁдђ

ЁЁЁЁЕкЖўЉIЁЁЪЎЮхЬѕЁЁБОЗЈЯТСагУгяЕФКЌвхЃК

ЁЁЁЁЃЈвЛЃЉЮлШОЕБСПЃЌЪЧжИИљОнЮлШОЮяЛђепЮлШОХХЗХЛюЖЏЖдЛЗОГЕФгаКІГЬЖШвдМАДІРэЕФММЪѕОМУадЃЌКтСПВЛЭЌІЦЁЁЮлШОЮяЖдЛЗОГЮлШОЕФзлКЯаджИБъЛђепМЦСПЕЅЮЛЁЃЭЌвЛНщжЪЯрЭЌЮлШОЕБСПЕФВЛЭЌЮлШОЮяЃЌЦфЮлШОГЬЖШЛљЁНБОЯрЕБЁЃ

ЁЁЁЁЃЈЖўЃЉХХЮлЯЕЪ§ЃЌЪЧжИдке§ГЃММЪѕОМУКЭЙмРэЬѕМўЯТЃЌЩњВњЕЅЮЛВњЦЗЫљгІХХЗХЕФЮлШОЁКЮяСПЕФЭГМЦЦНОљжЕЁЃ

ЁЁЁЁЃЈШ§ЃЉЮяСЯКтЫуЃЌЪЧжИИљОнЁѓЮяжЪжЪСПЪиКудРэЖдЩњВњЙ§ГЬжаЁЉЪЙгУЕФдСЯЁЂЩњВњЕФВњЦЗКЭВњЩњЕФЗЯЮяЕШНјааВтЫуЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁЕкЖўЪЎСљЬѕЁЁжБНгЯђЛЗОГХХЗХгІЫАЮлШОЮяЕФЦѓЄзвЕЪТвЕЕЅЮЛКЭЦфЫћЩњВњОгЊепЃЌГ§вРееБОЗЈЙцЖЈНЩФЩЛЗОГБЃЛЄЫАЭтЃЌгІЕБЖдЫљЁідьГЩЕФЫ№КІвРЗЈГаЕЃд№ШЮЁЃ

ЁЁЁЁЕкЖўЪЎЦпЬѕЁЁздБОЗЈЪЉаажЎШеЦ№ЃЌвРееБОЗЈЙцЖЈеїЁИЪеЛЗОГБЃЛЄЫАЃЌВЛдйеїЪеЈХХЮлЗбЁЃ

ЁЁЁЁЕкЖўЪЎАЫЁѕЬѕЁЁБОЗЈзд2018Фъ1дТ1ШеЦ№ЪЉааЁЃ

ЕижЗЃКИЃНЈЪЁИЃжнЪаЮхЫФТЗЛЗЧђЙуГЁ28ТЅ

ЕчЛАЃК0591-83571287гЪЯфЃКfjshbgs@163.com

аЁГЬађЖўЮЌЁћТы

ЙЋжкКХЖўЮЌТы

Copyright ?2019 ИЃНЈЪЁЛЗОГБЃЛЄЙЩЗнЙЋЫО